WFSGI x 麦肯锡《2025全球体育用品业报告》:线下健身复苏,“体娱融合”趋势显著

中国体育用品业联合会时间:2025-04-12点击:

2025年的全球体育用品行业,正站在复杂变局的风口浪尖。

经济波动、地缘政治冲突与消费者行为的分化,迫使行业增速预期从过去7%的年增长率降至未来五年的6%。然而,危机背后隐藏着结构性机遇:全球18亿缺乏运动的成年人构成庞大潜在体育消费市场;新兴运动品牌以差异化策略挤占传统巨头的份额;线下健身复苏与体育娱乐跨界融合催生新商业模式……

近日,麦肯锡(McKinsey)与世界体育用品联合会(WFSGI)发布第五份年度体育用品行业报告《2025年体育用品行业:新的平衡之举,化不确定性为机遇》(以下简称“报告”)。报告指出,体育用品企业需在收入增长与效率提升之间找到“精细化平衡”,同时深化消费者情感连接,方能在动荡中破局。

一直以来,中国体育用品业联合会(以下简称“联合会”)作为世界体育用品联合会的国家协会代表、亚洲区理事,同各个国家和地区的体育用品组织进行联系,共同推动体育用品业在全球内的发展。本篇文章,联合会将抽丝剥茧,选取这份报告中对于行业发展有意义的内容,进行归纳总结,供体育产业从业者参考。

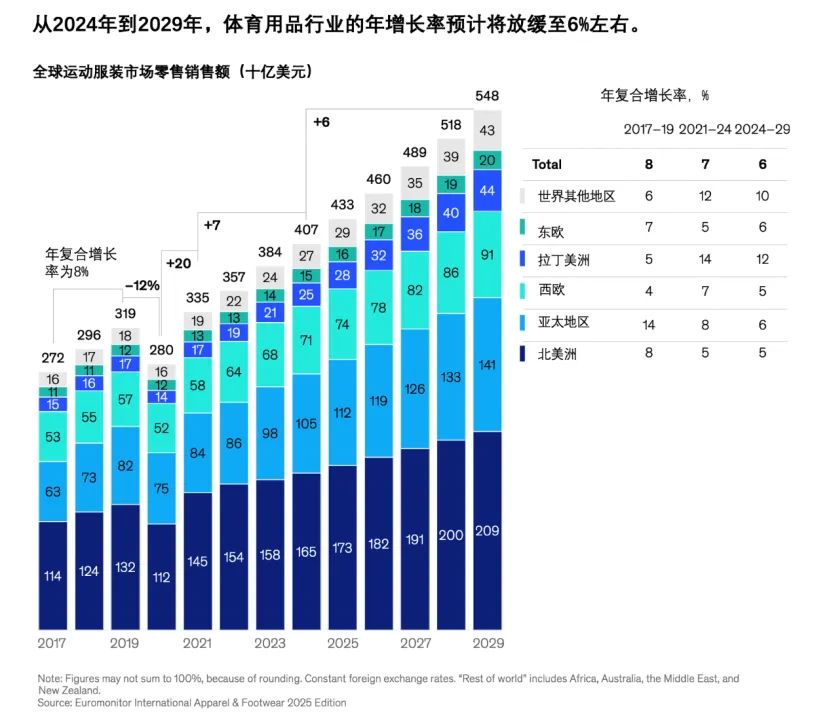

增速放缓,全球体育用品行业面临双重挑战

过去四年,体育用品行业以7%的年均增长率展现了韧性,但未来五年增速预计收窄至6%,亚太、西欧和拉丁美洲市场的疲软成为主要原因。报告显示,面对通胀压力与消费者支出收缩,44%的高管对2025年持谨慎乐观态度,试图在收入增长与利润提升间寻找平衡点。

要实现这一目标并不容易。事实上,自2018年以来,仅有30%的企业能同时实现收入与利润率双增长。与此同时,地缘政治风险进一步加剧了不确定性,84%的高管担忧关税调整与供应链中断的影响。

为此,头部企业正加速供应链布局的多样化与自动化升级,例如通过数字化库存管理提升效率,以抵御潜在冲击。值得注意的是,尽管ESG与可持续发展仍是行业长期议题,但迫于短期盈利压力,将其列为优先事项的高管比例从去年的66%骤降至50%,凸显商业现实与社会责任间的艰难取舍。

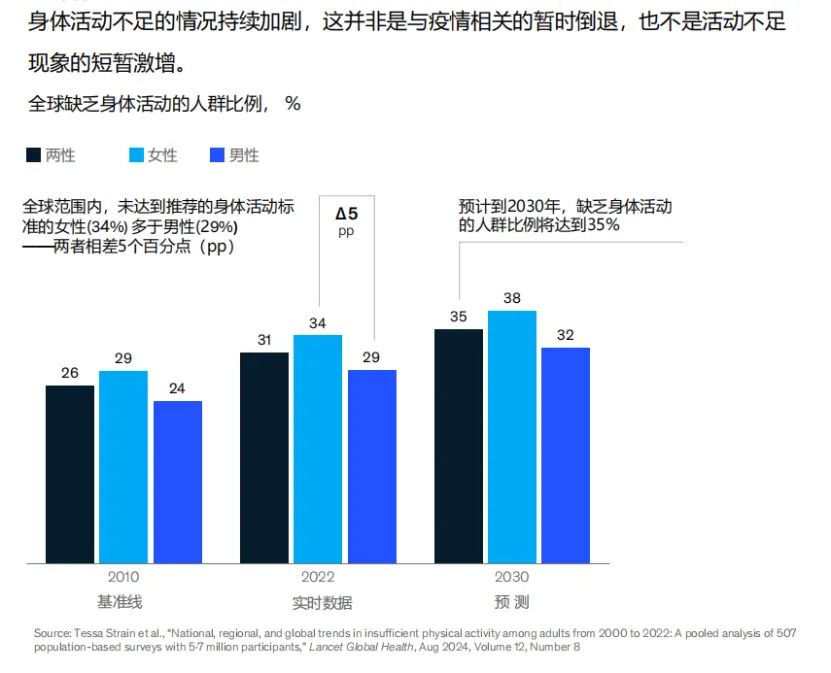

18亿“躺平族”,体育用品品牌的“新战场”

报告指出,全球成年人缺乏运动的比例从2010年的26%攀升至2022年的31%,若按世卫组织预测,2030年这一比例将达35%,相当于18亿人未达到基本运动标准。

显而易见的是,这一趋势若持续可能导致体育市场长期萎缩,但反过来也构成行业最大增长潜力。因此,体育用品行业亟需思考如何将“躺平族”转化为运动参与者。

从运动品牌角度而言,需要多维度突破。在产品端,耐克推出“Modest Wear”系列解决特定文化背景消费者的着装障碍,阿迪达斯以“Stay in Play”设计降低运动门槛;营销端,新百伦的“Run Your Way”倡导个性化运动理念,亚瑟士通过“The Desk Break”活动将碎片化锻炼融入办公场景;青少年教育方面,禧玛诺与学校合作推广骑行文化,从源头培养运动习惯。这些举措不仅关乎市场扩容,更是体育用品行业把握青少年群体,进而实现可持续发展的关键。

运动身份认同下,体育用品市场份额迎来洗牌期

在运动缺失危机蔓延的同时,另一极消费者正积极参与各项运动,将体育升华为身份标签。报告显示,50%的活跃运动者将健身视为自我认同的核心要素,远超“兴趣”范畴。

这种分化催生了新的消费逻辑,产品需同时满足功能性与情感价值。例如,亚瑟士的“The Desk Break”通过场景化叙事,将运动与日常生活绑定,强化品牌忠诚度。值得注意的是,专业细分品牌(如骑行、跑步领域)通过“专为我打造”的精准定位,挤占耐克、阿迪达斯等传统巨头的份额。

2019至2024年间,传统运动品牌已流失3%的市场,而挑战者品牌凭借文化营销、全渠道覆盖与社媒平台快速崛起。未来,行业或呈现两极格局:一方是独立品牌通过极致专业化立足,另一方则是通过收购整合形成的超级品牌集群。

“体娱融合”重塑体育用品消费场景

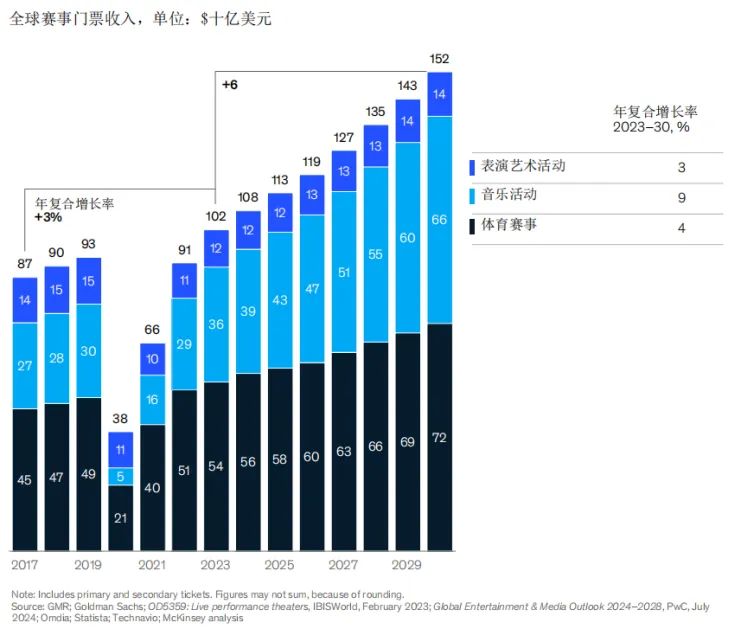

疫情后,线下健身与室外运动迎来爆发式回归。81%的消费者选择线下课程,追求社群动力与归属感,这一需求是线上课程的2.5倍。与此同时,报告还认为,体育与娱乐的边界日益模糊。2023年全球现场活动票务市场规模突破1000亿美元,2030年预计增至1500亿美元。

由此可见,随着消费者越来越追求兼具娱乐元素的社群化运动体验,能够有效整合线下实体与数字化服务的品牌将抢占发展先机。此外,品牌可通过跨界合作或自主举办现场活动,挖掘体育与娱乐融合的商业价值,创造独特的品牌互动和忠诚度的培育契机。

变局之下,体育用品企业如何应对

近年来,地缘政治紧张与潜在关税调整,迫使企业重新审视全球化布局。报告指出,体育用品行业供应链正从“效率优先”转向“弹性优先”,例如在东南亚增设生产基地以分散中国工厂的风险,或通过近岸采购缩短交货周期。

另一方面,数字化、智能化成为关键抓手,企业可以通过提高自动化和数字化程度来提升效率。毫无疑问的是,供应链转型和数字化升级都需巨额投入,中小型体育用品公司将会面临严峻挑战,可能进一步加剧行业集中度。

2025年的全球体育用品行业,是一场关于“平衡”的全面博弈。在增长与风险、大众与细分、全球化与区域化、短期盈利与长期责任之间,企业需动态调整策略。

“风浪越大鱼越贵”,企业可以通过创新产品激活潜在体育用品细分市场,以文化叙事绑定消费者身份认同的品牌力,从制造商、供应商升级为健康生活方式的倡导者。与此同时,整合线下体验与数字生态的运营力,也将使企业在“体娱融合”浪潮中抢占市场高地。

唯有如此,企业方能将不确定性转化为新增长极,在行业变局中立于不败之地。

*本文源于《2025全球体育用品行业报告》,联合会整理并发布,由于行文需要对内容进行适当修改。

Copyright © 2013-2024 中国体育用品业联合会 版权所有 ( 京ICP证000000号)